RÉGIMEN DE ENSAMBLAJE

El 8 de septiembre de 2025 se promulgó y publicó en la Gaceta Oficial Nº 205 la Ley Nº 7.546/2025 “Que establece la política nacional para la producción y el ensamblaje de equipos eléctricos, electrónicos, electromecánicos y digitales” (Ley de Ensamblaje). La Ley entró en vigor el 9 de septiembre de 2025 y deroga expresamente la Ley Nro. 4.427/2012 ,“Que establece incentivos para la producción, desarrollo y ensamblaje de bienes de alta tecnología” y el Decreto 11.961/2008, “Por el cual se establece el régimen de fomento a la producción y desarrollo de bienes de alta tecnología”. El Poder Ejecutivo debe reglamentar la Ley de Ensamblaje dentro de los 120 días desde la promulgación.

Los beneficios y exoneraciones que otorga la Ley de Ensamblaje son:

- Exoneración del impuesto aduanero a la importación de bienes de capital establecidos en el proyecto de inversión, directamente aplicable en el ciclo productivo industrial, con excepción de las tasas correspondientes a los servicios efectivamente prestados, equivalente a la tasa de valoración de bienes del 0,5 % del valor del bien.

- Exoneración del impuesto aduanero sobre los materiales destinados a la producción y montaje de equipos eléctricos, electrónicos, electromecánicos y digitales, con excepción de la tasa por servicios efectivamente prestados, equivalente a la tasa de valoración de las mercancías del 0,5 % del valor del bien.

- Tasa efectiva del 1,5 % del Impuesto al Valor Agregado (IVA) aplicable a la importación de materiales destinados a la producción y montaje de equipos eléctricos, electrónicos, electromecánicos y digitales. Esta tasa efectiva resulta de la reducción de la base imponible para la aplicación del impuesto al 15 % del valor en aduana del bien, sobre la cual se aplica el tipo de IVA del 10 %.

- Tipo efectivo del 1,5 % de IVA aplicable a la adquisición de materiales destinados a la producción y montaje de equipos eléctricos, electrónicos, electromecánicos y digitales. Esta tasa efectiva resulta de la reducción de la base imponible equivalente al 15 % del valor del bien, sobre la cual se aplica el 10 % de IVA.

- Tipo efectivo del 4,5 % del IVA aplicable a la comercialización de bienes producidos y ensamblados bajo el régimen. Esta tasa efectiva resulta de considerar como base imponible el 45 % del valor del bien, sobre el cual se aplica el 10 % de IVA.

Los bienes de capital y los materiales que gozan de los beneficios fiscales mencionados deben destinarse exclusivamente a la producción y ensamblaje de equipos eléctricos, electrónicos, electromecánicos y digitales. Está prohibida su utilización para uso o consumo personal de los beneficiarios, sus socios, directivos, empleados o terceros, así como su comercialización fuera del proyecto de inversión.

El beneficiario puede transferir los materiales importados a un nuevo proyecto de inversión siempre que esté bajo su titularidad y haya sido aprobado mediante resolución bi-ministerial.

El régimen establecido en la Ley de Ensamblaje no es acumulable con otros regímenes que otorgan exenciones o deducciones especiales, excepto las exenciones del Régimen de Incentivos a la Inversión de Capital establecido en la Ley Nº 7.548/25.

Para acogerse al régimen, un proyecto de inversión debe ser presentado y aprobado mediante resolución bi-ministerial dictada conjuntamente por el Ministerio de Industria y Comercio y el Ministerio de Economía y Finanzas. La duración del régimen aprobado es de veinte años, prorrogables por el mismo período.

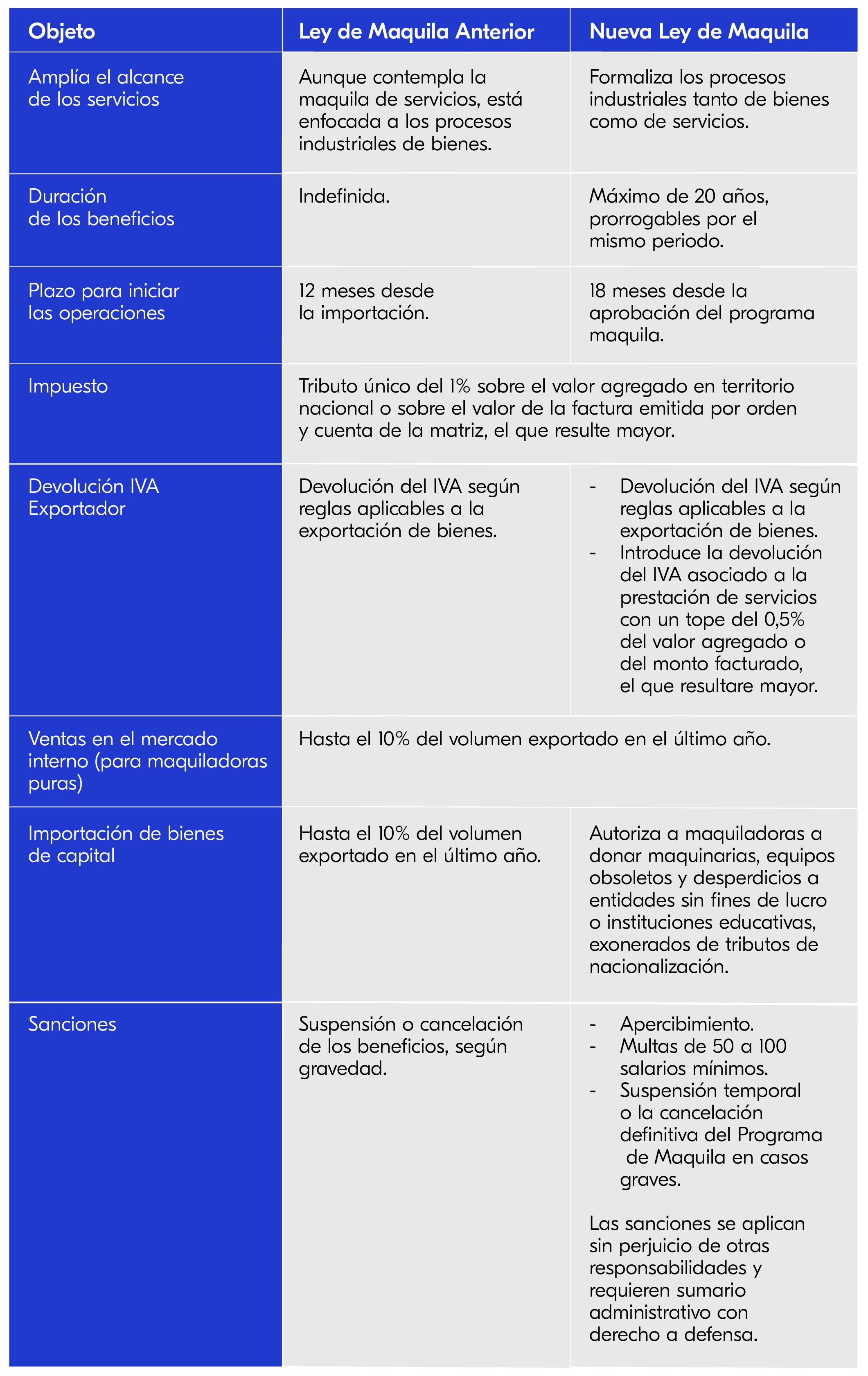

RÉGIMEN DE MAQUILA

El 8 de septiembre de 2025 se promulgó y publicó en la Gaceta Oficial Nº 205 la Ley Nº 7547/25 “Del Régimen Maquila” (Nueva Ley de Maquila). La Nueva Ley de Maquila entró a regir el 9 de septiembre de 2025 y, luego de 12 meses de su entrada en vigor quedará derogada la Ley Nº 1.064/1997 “De la Industria Maquiladora de Exportación” (Ley de Maquila Anterior). El Poder Ejecutivo debe reglamentar la Nueva Ley de Maquila dentro de los 180 días de su promulgación.

La Nueva Ley de Maquila moderniza el sistema paraguayo de maquila y tiene como objetivos: (i) generar empleo; (ii) aumentar exportaciones de bienes y servicios con valor agregado nacional; (iii) promover inversiones y transferencia tecnológica; y (iv) fortalecer la competitividad industrial y la balanza comercial.

La Nueva Ley de Maquila introduce las siguientes modificaciones a la Ley de Maquila Anterior:

Para ser elegible, un programa de maquila debe ser presentado y aprobado conjuntamente por el Ministerio de Industria y Comercio y el Ministerio de Economía y Finanzas.

Para ser elegible, un programa de maquila debe ser presentado y aprobado conjuntamente por el Ministerio de Industria y Comercio y el Ministerio de Economía y Finanzas.

El contrato de maquila y las actividades realizadas en su ejecución están exonerados de todo otro impuesto nacional, excepto los derechos correspondientes a los servicios prestados.

Esta exoneración se extiende a:

- La importación y reexportación de bienes provistos por el contrato de maquila.

- La exportación de bienes transformados, fabricados, reparados y ensamblados bajo dicho contrato.

- El Impuesto a la Renta Empresarial (IRE) a la tasa del 10% sobre los ingresos obtenidos por la empresa bajo las reglas del régimen de maquila y sub-maquila. Sin embargo, el IRE grava la venta de bienes y servicios en el mercado nacional.

- El Impuesto a los Dividendos y Utilidades (IDU) equivale al 8% o 15% dependiendo del país de residencia de los socios y los accionistas. Los ingresos provenientes de la venta en el mercado interno están alcanzados por IDU.

- El Impuesto a la renta de No Residentes (INR), a una tasa del 15%, aplicable sobre el 30% o 100% de los ingresos brutos pagados o puestos a disposición de las personas o entidades no residentes, cumpliendo la maquiladora con sus obligaciones.

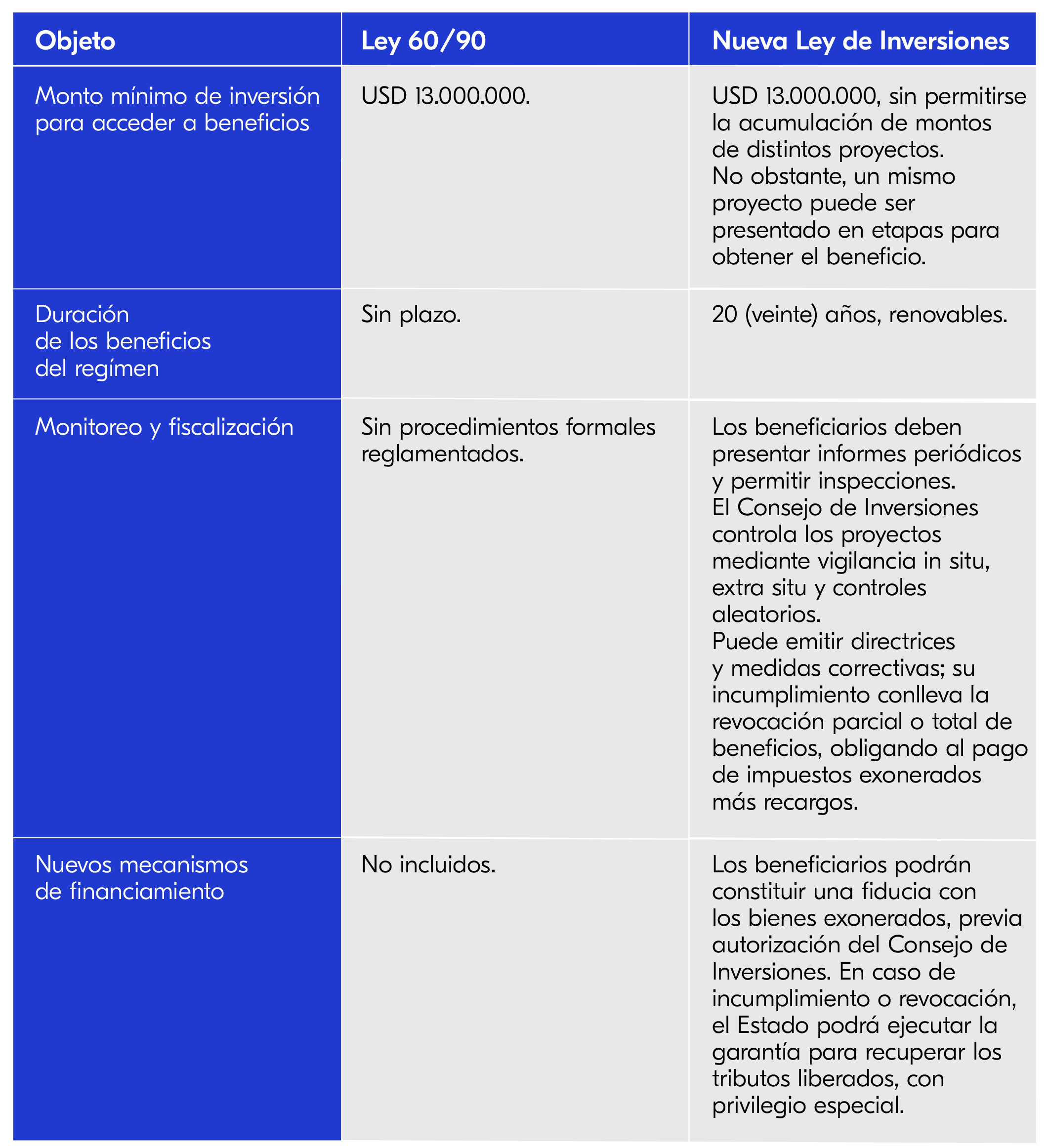

RÉGIMEN DE INVERSIÓN

El 8 de septiembre de 2025 se promulgó y publicó en la Gaceta Oficial Nº 205 la Ley Nº 7548/25 “Que establece el nuevo régimen de incentivos fiscales para la inversión nacional y extranjera” (Nueva Ley de Inversiones). La Nueva Ley de Maquila entró a regir el 9 de septiembre de 2025. El Poder Ejecutivo debe reglamentar la Nueva Ley de Inversiones dentro de los 120 días de su promulgación.

La Nueva Ley de Inversiones deroga en su totalidad el Decreto Ley Nº 27/90 y la Ley Nº 60/90 (Ley Nº 60/90). Sin embargo, los proyectos aprobados antes de su entrada en vigor continuarán sujetos a las disposiciones vigentes al momento de la emisión de las resoluciones bi-ministeriales que otorgaron los beneficios.

Para ser elegibles, las empresas deben presentar un proyecto de inversión para su evaluación por el Consejo de Inversiones y su aprobación mediante resolución bi-ministerial emitida por el Ministerio de Industria y Comercio y el Ministerio de Economía y Finanzas.

Para la aprobación del proyecto, el Consejo debe emitir una opinión dentro de los 60 días calendario posteriores a la presentación. La resolución bi-ministerial debe emitirse dentro de los 15 días siguientes. Los proyectos deben incluir, entre otros elementos, una declaración de impacto ambiental, estructura de financiamiento, estudios técnico-económicos y un cronograma de ejecución fechado que incluya la fecha de puesta en marcha.

La Nueva Ley de Inversiones establece los siguientes beneficios:

- Exoneración de aranceles e Impuesto al Valor Agregado (IVA) a la importación de bienes de capital, materias primas e insumos destinados a los ciclos de procesos productivos industriales, agropecuarios y de servicios.

- Exoneración de IVA en la primera venta de bienes de capital entre beneficiarios.

- Exoneración del INR sobre intereses y comisiones de financiamientos externos para proyectos iguales o mayores a USD 13.000.000 (trece millones).

- Exoneración del IDU por 10 (diez) años para inversiones desde USD 13.000.000 (trece millones), con la condición de que el inversor no está domiciliado en un país de baja o nula tributación y que el valor de la retención del IDU no pueda ser utilizado como crédito fiscal en el país del inversor.

- Exoneración del arancel aduanero y del IVA a la importación de bienes de capital para proyectos de inversión superiores a USD 20.000.000 (veinte millones) destinados a servicios de turismo y entretenimiento de gran envergadura.

Resultan relevantes las siguientes modificaciones al régimen de inversiones: